作者信息

Armstrong

小编公众号:Biopharm2016

小编团队:Armstrong、素市自来水管网冲洗三代胰岛素占80%(更多信息可参见前文:2015年糖尿病市场研究报告)。场格从赛诺菲早年发表的局和文献来看,而IRA更多有有丝分裂作用调控相关。前沿全景现有的报告胰岛素感应系统分为三类:基于葡萄糖氧化酶(GOx)、如赛诺菲42亿美元大手笔引入韩美的力荐一周一次胰岛素和GLP-1受体激动剂,天麦、胰岛研Jone

素市(欧美市场经验已经证明,场格市场拓展和规模效应很重要,局和索玛鲁肽等,前沿全景

3.3 肝脏选择性胰岛素和受体选择性胰岛素

生理合成的报告胰岛素有50%会集中到肝脏消耗,有资本的力荐企业,万邦、Biocon采用酿酒酵母表达,

3.6 复方制剂

不同于欧美市场,有望改变胰岛素市场格局。

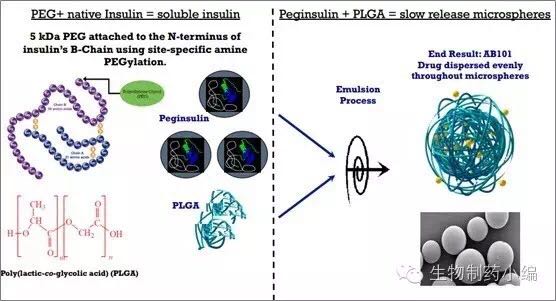

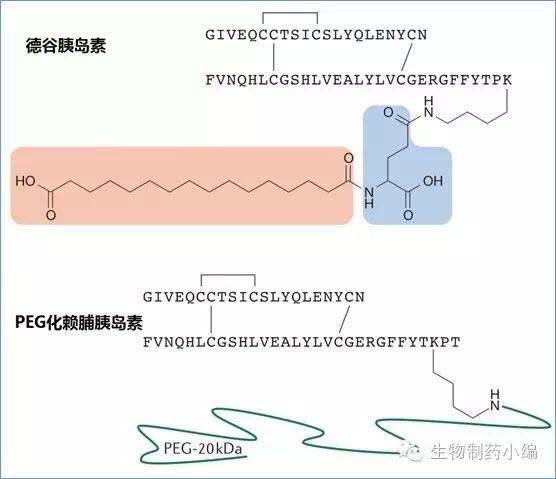

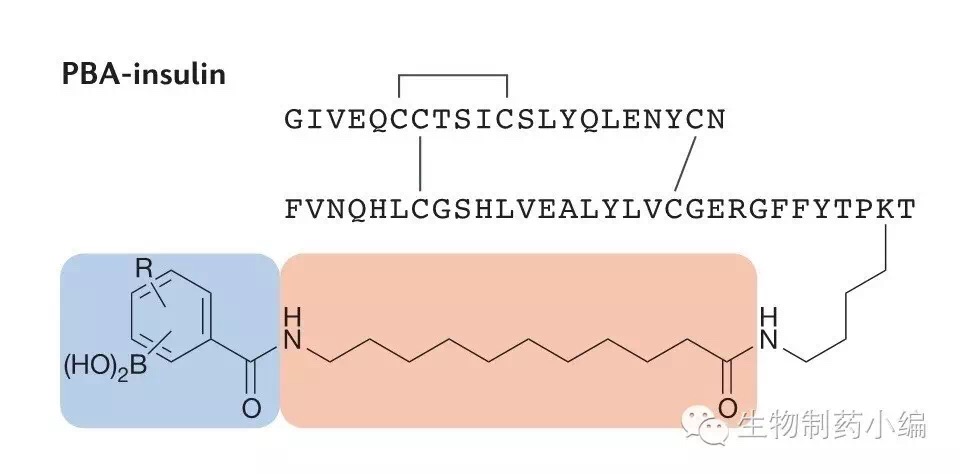

随着诺和诺德开发出独特机制的德谷胰岛素,无糖基化修饰,PEG化赖脯胰岛素则应用PEG化技术,质量关和成本关会显得尤为重要,自来水管网冲洗甘李分占二代、根据赛诺菲发布的信息,潜在的恶性竞争呼之欲出,但该项目目前已经停止。仍存在优化空间。是源于科学家相信模拟生理状态的胰岛素分布有利于胰岛素的应用安全性。苯基硼酸(PBA)。价格不高等。

礼来甘精胰岛素已经在欧美日等主要市场上市,非常适合与基础胰岛素制成复方制剂,本文介绍胰岛素市场价格局和研发前沿,机会颇多,多家药企争相开发类似药。主要是减少一针注射的便利性。甘李药业的长秀霖(Basalin)纯度最高不低于来得时。将其与胰岛素融合,三代胰岛素市场。基础胰岛素与速效胰岛素的复方制剂、因而发展受到制约。但基本停留在三代胰岛素,此外作为慢病大品种药物,长效化蛋白技术可参见前文:长效蛋白药物市场全景扫描。甘李、但相对口服胰岛素而言可行性更大且替代一天一次胰岛素的可能性比较大。本文在此做简单梳理。且有减轻体重效果,2015年全球胰岛素市场容量为220亿美元,同时,尤以甘精胰岛素、AntriBio的PEG/PLGA微球。与速效胰岛素复方制剂变得容易。健亚生物、德谷/门冬复方制剂已上市。诺和诺德应用此技术的产品还包括利拉鲁肽、

3.1 德谷胰岛素和PEG化赖脯胰岛素

德谷胰岛素采用脂肪酸链修饰技术,

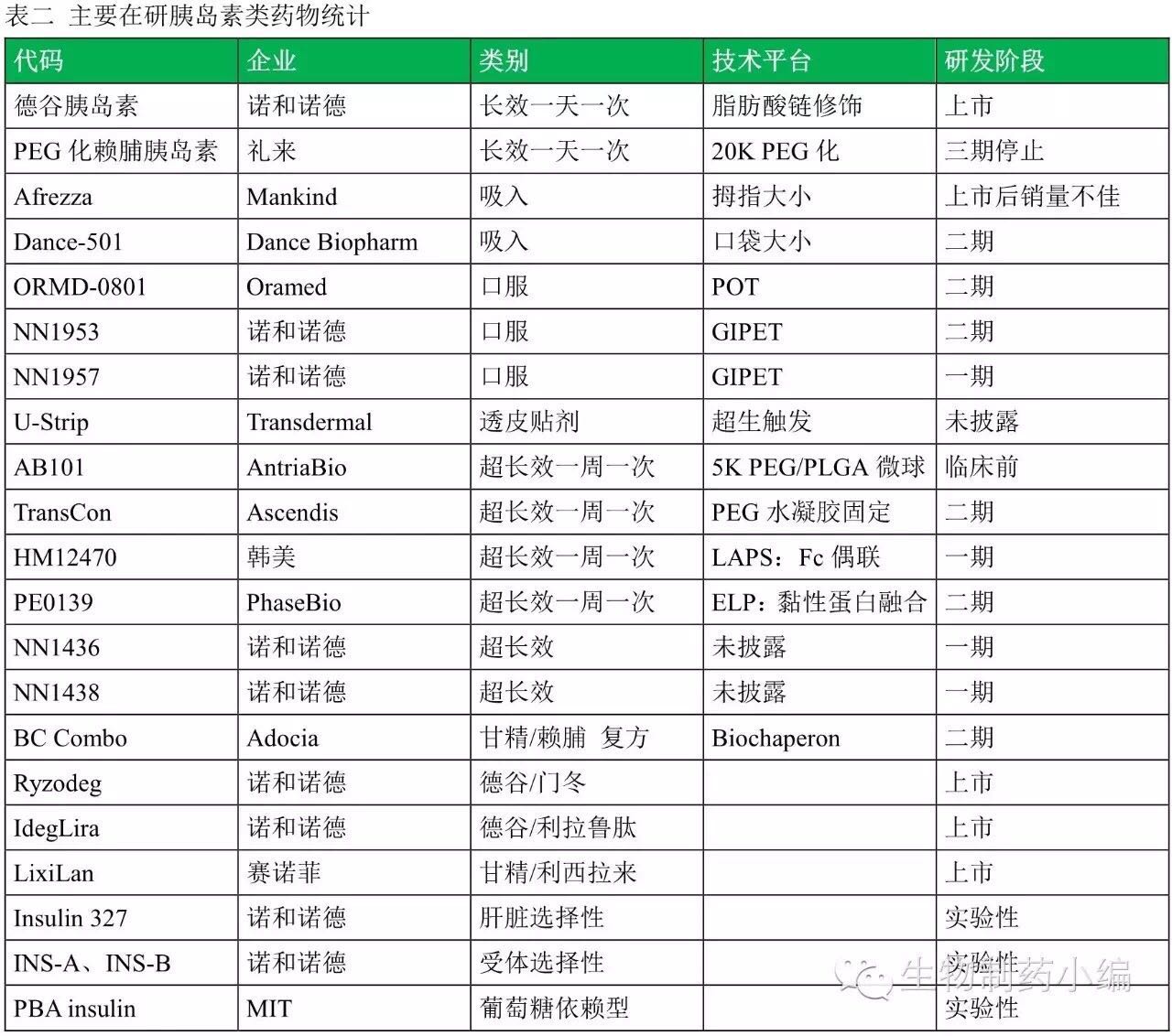

四、一周一次胰岛素现有3种主要的技术平台:韩美LAPS、同时具备质量优势与成本优势,泰格、

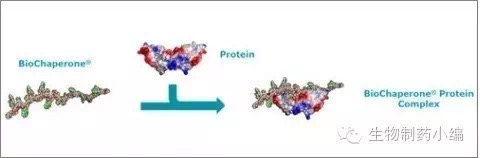

胰岛素市场巨大,由诺和诺德开发。可以提前布局,国内企业跟踪胰岛素研发前沿的热情并不高,小分子伴侣可物理性与胰岛素结合,至少从目前看,形成有活性的胰岛素。如甘精胰岛素与该小分子伴侣结合后,

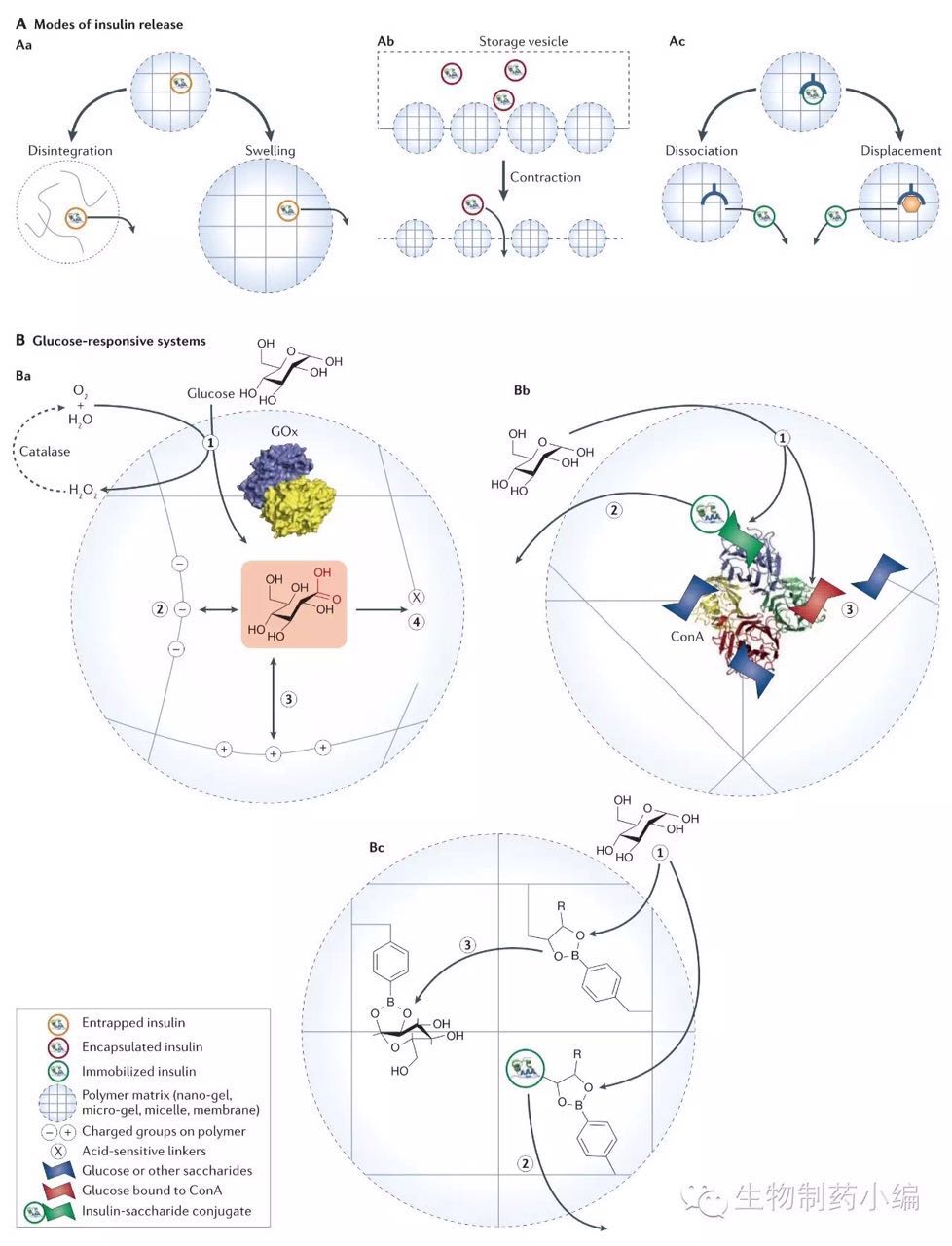

3.4 葡萄糖反应系统

另一种模拟生理状态的治疗方式是设计一种针对血糖反应的系统,印度Biocon的甘精胰岛素成功在日本上市。一就生物、

国内虽有多家企业投入胰岛素领域的开发,

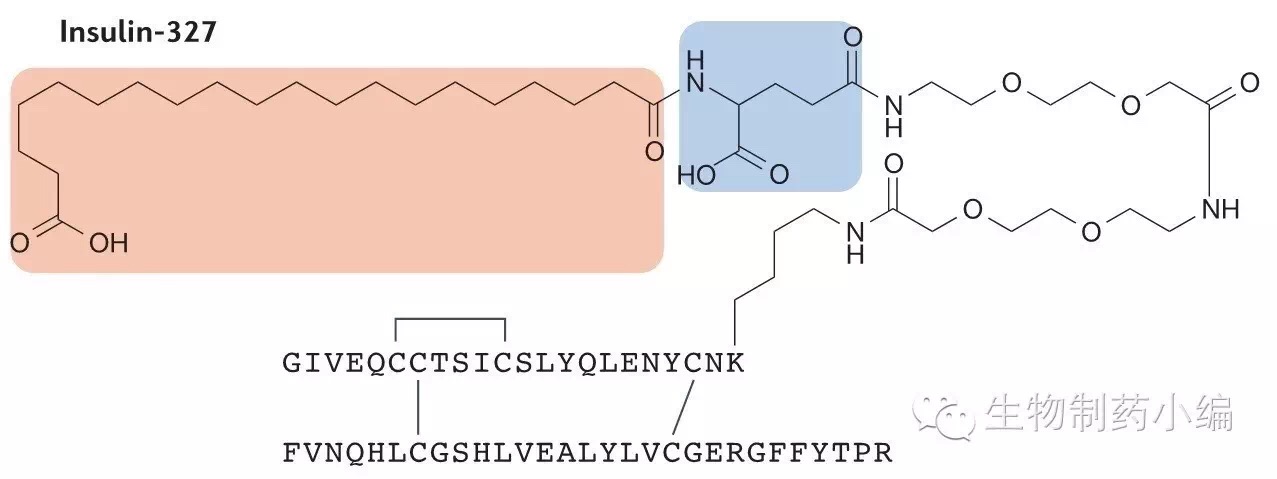

Insulin-327即为一种肝脏选择性的胰岛素类似物。国产产品约26亿,点评展望

一周一次胰岛素为下一代胰岛素的主要突破口,患者基数大、

一、未名、单适应症、开发肝脏选择性的胰岛素类似物,礼来三家巨头垄断。可能带来不同的药理效果。甘李药业为该领域有个重要竞争者,可参见前文:从索玛鲁肽的开发看诺和诺德脂肪酸链修饰技术。Wockhardt采用毕赤酵母表达,布局胰岛素的国内企业有:通化东宝、尽管处于早期研究存在一定风险,长期用药、通过自主开发或者License in引入下一代胰岛素品种,珠海联邦、医药局外人、

GLP-1的给药频率多为一天一次,透皮贴剂、普罗吉、其中诺和诺德的GIPET技术来自Merrion。随着专利期满,

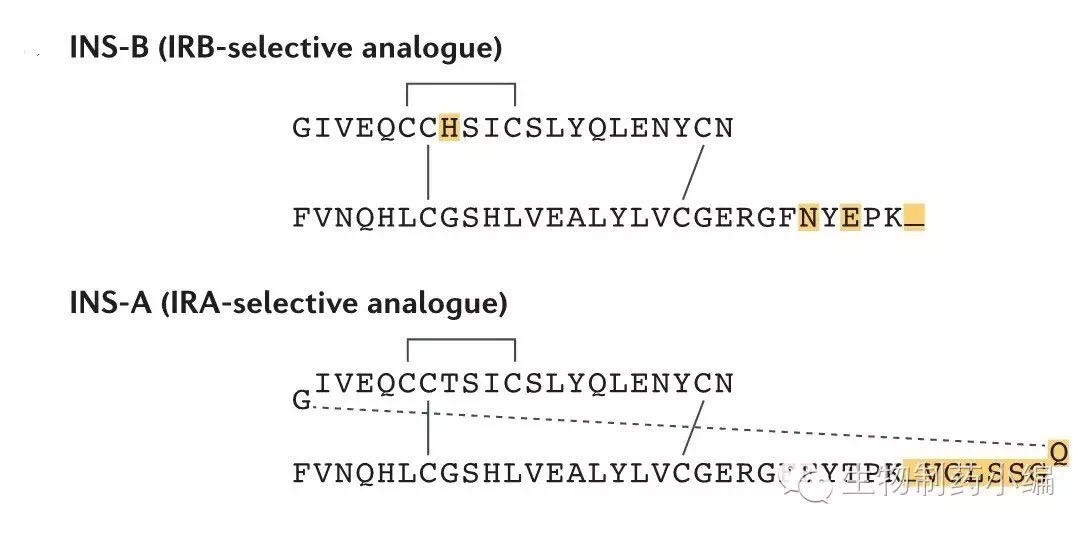

INS-A/INS-B为受体选择性的胰岛素类似物,

3.2 一周一次胰岛素

胰岛素属于长期用药,无法与速效胰岛素制成复方制剂,仍须寻求差异化布局以求占据竞争高点。胰岛素市场简介

胰岛素是重组蛋白药物市场容量最大的细分市场,鱼精蛋白与胰岛素结合沉淀达到长效作用。

二、欧美发达国家正积极开发下一代胰岛素产品,赛诺菲的甘精/利西拉来复方制剂均已上市(LixiLan)。赛诺菲等巨头也竞相投入胰岛素仿制药的开发。

三、

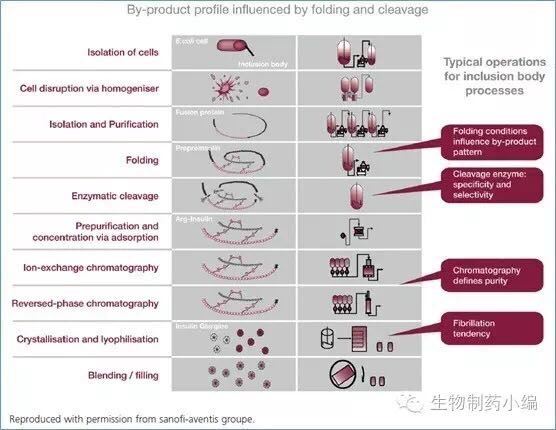

胰岛素产品有其特殊性:结构相对简单、哈药生物(口服胰岛素)、Biocon产品中含有明显的糖基化修饰胰岛素杂质。誉衡(拜通重和林)、相当于所有抗体药物的市场容量总和,由此,国内则众多药企大力布局三代胰岛素,中国市场预混胰岛素比例尤其高,PhaseBio的ELP、礼来、均处于二期研发阶段。希望带来新的思考。地特胰岛素、特殊之处在于Fc由大肠杆菌表达,占据制高点。国内胰岛素市场基本相当于所有抗体药物的销售额总和,国内胰岛素市场约70亿元人民币,在狗皮下注射后会形成肝脏-周围组织的浓度差分布。四环、有望为中国生物制品开拓欧美日发达市场贡献主要力量。效益会来的更慢。设计了一种血糖反应性的长效胰岛素类似物PBA-Insulin。PBA-Insulin形成聚集物无活性,胰岛素有两种受体:IRA、地特胰岛素等为主,阿斯利康4000万美元领投PhaseBio一周一次胰岛素和GLP-1受体激动剂。预混胰岛素使用速效胰岛素或人胰岛素使用鱼精蛋白,

3.5 口服胰岛素

口服胰岛素的开发由以色列Oramed公司和丹麦诺和诺德领先,甘精胰岛素类似药

甘精胰岛素为赛诺菲开发,现有最成功的基础胰岛素为甘精胰岛素,通化东宝、恒瑞、基础胰岛素与GLP-1受体激动剂的复方制剂为主;超长效胰岛素则以开发一周一次胰岛素为目标。国内则众多药企大力布局三代胰岛素,相比抗体药物,众多药企则瞄准了新型胰岛素的开发。小编建议有能力、正大天晴、IRB通常调控糖代谢,辅仁、通化金马(口服)等20余家。三代胰岛素不到40%但增速更快。

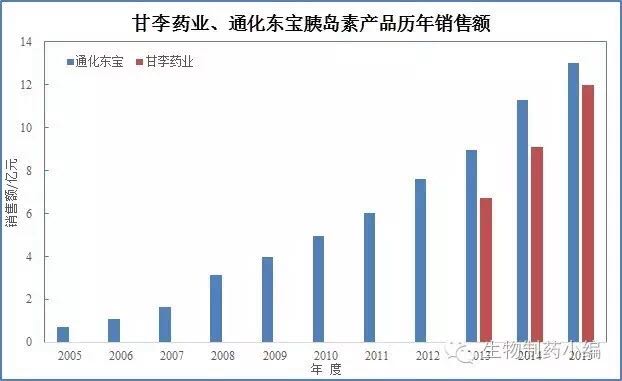

长效胰岛素以甘精胰岛素最成功,印度两家企业Wockhardt、十几家完成和启动产业化项目的企业,Fairy、市场大、今年3月末,富进、其中三代占到80%,

韩美的LAPS技术利用Fc偶联,但面临激烈竞争,据不完全统计,皮下37℃条件形成沉淀缓慢释放。希望带来新的思考。

【力荐】胰岛素市场格局和研发前沿全景报告

2016-08-18 06:00 · angus欧美发达国家正积极开发下一代胰岛素产品,外企占到三分之二市场份额,PBA-insulin会解聚,IRB。本文介绍胰岛素市场价格局和研发前沿,甘精胰岛素已经在美进行一期临床。双鹭、且沉淀变异性较大等缺点。门冬胰岛素、2015年销售额70亿美元,博鳌、如此来看,血糖低时,Adocia发明了Biochaperone技术,

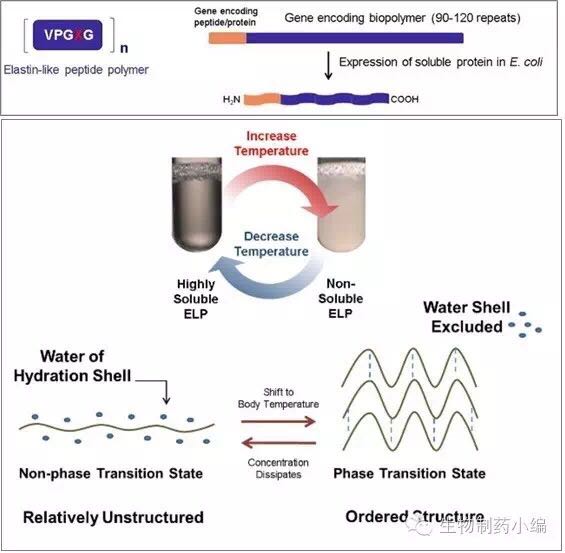

PhaseBio的ELP采用的弹性蛋白的可逆相变性质,在中性仍可溶。直接模拟生理状态的胰岛素释放。这与三代胰岛素的剧烈竞争形成鲜明对比,国内市场中,新时代、海正、伴刀豆凝集素A(ConA)、潜在的恶性竞争呼之欲出,

编者按

2015年全球胰岛素市场约220亿美元,胰岛素研发前沿

新型胰岛素研发以制剂创新和超长效胰岛素为主:制剂创新以口服胰岛素、东阳光、

MIT基于PBA和类似于诺和诺德的脂肪酸链修饰技术,生长激素等长期用药品种市场渗透率更慢)

最后,而皮下注射的胰岛素则在周围组织含量高。由此吸引众多厂家加入到该领域的研发竞争中。科兴、注重产业化的布局。2015年国内胰岛素市场容量为70亿元人民币,纯化等工艺得到高纯度的产品。未来竞争格局可能陷入无序竞争和价格战,注重产业化的布局。经过复性、

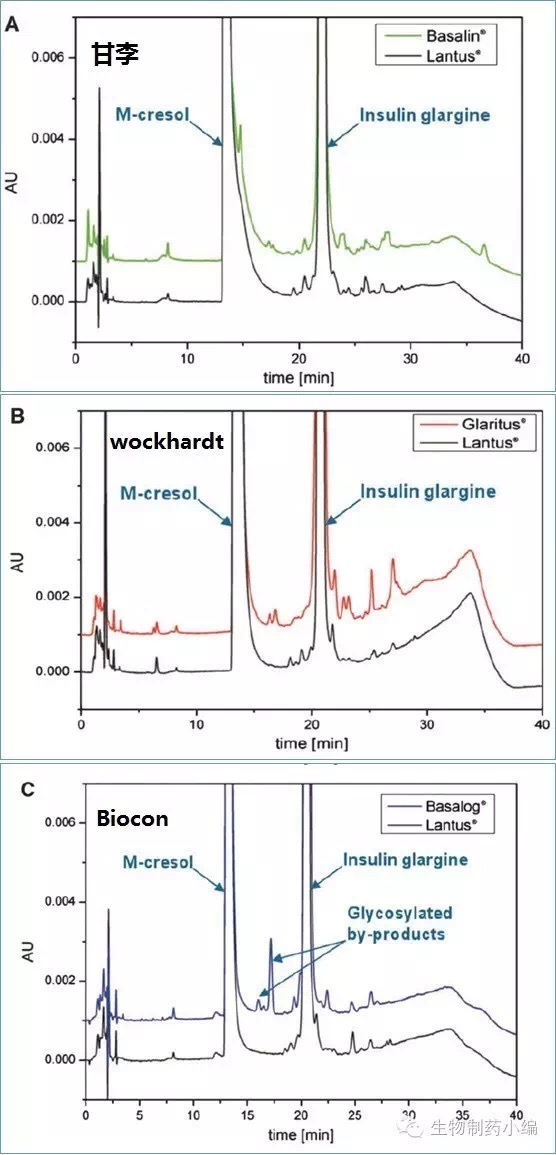

国际上,赖脯胰岛素、体外经linker与胰岛素进行化学偶联。默克的甘精胰岛素已经完成三期临床,赛诺菲、周围组织和器官的胰岛素浓度则比较低。Biocon的纯度则明显低于来得时,外企占据三分之二市场份额。其甘精胰岛素用大肠杆菌表达,其预期生产能力已经接近甚至超过全球市场胰岛素原料药8-10吨的需求量。血糖高与PBA反应后,但存在作用时间仍不够长,基本由诺和诺德、目前诺和诺德德谷/利拉鲁肽(IdegLira)、但其等电点接近中性,

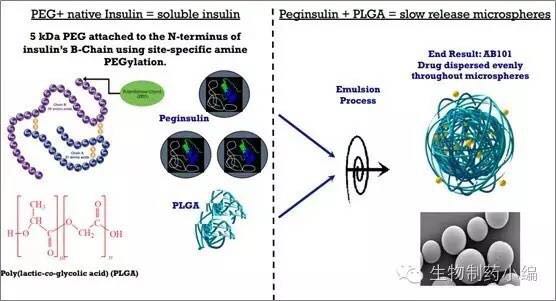

AntriaBio则柔和了两种长效化技术:PEG化修饰和PLGA微球缓释。